We zeggen graag dat we goed doordacht ontwerpen en toekomstbestendige gebouwen realiseren. Toch kennen we allemaal wel voorbeelden van gebouwen waar binnen 10 jaar grondige renovaties nodig waren. Of waar het binnenklimaat jaren na de oplevering nog steeds te wensen overliet. Hoe zorgen we ervoor dat we een verantwoorde en duurzame investeringsbeslissing kunnen nemen? Dat begint met inzicht in de levenscyclus van het gebouw en de levensduurkosten. Op het juiste moment én via een eenduidige en objectieve methode.

Levensduurkosten spelen binnen diverse terreinen een rol, al zijn de berekeningen vrijwel allemaal onvolledig (conform de NEN 2699). Veel methodes zijn gericht op energiebesparing en worden opgelegd vanuit de wet. Andere methodes richten zich op duurzaamheid in het algemeen.

Ook de rijksoverheid stimuleert dat mensen naar de lange termijn kijken wanneer het gaat om huisvestingsvraagstukken. Bij de overheidseisen gaat het vaak niet om financiële afwegingen, maar bij het maken van keuzes zijn levensduurkosten wel een goed hulpmiddel. Bepaalde partijen richten zich vooral op het financiële belang; hierbij zijn de levensduurkosten onmisbaar.

Hieronder laten we een aantal van die initiatieven zien. Daarbij maken we onderscheid in:

Diverse wettelijke voorschriften vereisen dat je in bouwprojecten verder kijkt dan de initiële investering en maatregelen moet nemen die op lange termijn gunstiger zijn. De doelstelling is dat Nederland in 2050 energieneutraal en circulair is. Zicht op de levensduurkosten kan zeker helpen om keuzes te maken.

Het Activiteitenbesluit milieubeheer verplicht bedrijven en instellingen om energiebesparende maatregelen te nemen. Hierbij zijn twee keuzes mogelijk:

Het bevoegd gezag bepaalt of een bedrijf of instelling hieraan voldoet. In de praktijk is het maar zeer de vraag of bij projecten wordt onderzocht of er voldoende energiebesparende maatregelen worden doorgevoerd en of het bevoegd gezag dit voldoende handhaaft. Let op: de toepassing van hernieuwbare energie, zoals zonne- of windenergie, geldt niet als energiebesparende maatregel. Bij energiebesparing gaat het om het voorkomen of verminderen van energieverbruik. De berekeningen die hierbij horen, zijn beperkt; onderhoud en restwaarde komen hierin onvoldoende tot uiting om te kunnen spreken van een complete berekening van de levensduurkosten.

Vanaf 1 januari 2021 moet bij alle vergunningaanvragen worden voldaan aan de eisen van BENG (Bijna Energieneutrale Gebouwen). Hierbij zijn eisen gesteld aan de maximale energiebehoefte van het gebouw, het maximaal primair fossiel energieverbruik en het minimale aandeel hernieuwbare energie. Hier moet een nieuw gebouw aan voldoen, dus een berekening van de levensduurkosten is niet verplicht om de haalbaarheid aan te tonen. Wel kan zo’n berekening nuttig zijn om de verschillende alternatieven af te wegen. Het is eenvoudig om naar de initiële investering te kijken, maar de levensduur en de onderhoudskosten kunnen per oplossing verschillen. De focus van BENG is echter energie.

De verplichte EED Energie-audit komt voort uit de Europese Energie-Efficiency Richtlijn (EED). De audit maakt bedrijven en instellingen bewust van hun energieverbruik en van de mogelijkheden om energie te besparen en te verduurzamen. Een EED Energie-auditverslag bestaat uit:

Bij dit laatste punt wordt gebruikgemaakt van de Erkende Maatregelenlijsten voor energiebesparing (EML). Om een keuze te maken die financieel optimaal is, is een volledige berekening van de levensduurkosten van belang. Ook hier is de focus energiebesparing.

De MPG (Milieuprestatie Gebouwen) geeft de milieubelasting weer van de materialen die in een gebouw worden toegepast. Het is de som van de schaduwkosten van alle toegepaste materialen. Hierbij moet ook rekening worden gehouden met de materialen die tijdens de levensduur van het pand worden vervangen. De totale som wordt gedeeld door de levensduur en door het bruto vloeroppervlak. De MPG wordt uitgedrukt in euro’s per vierkante meter per jaar. Voor kantoren en woningen moet de MPG worden bepaald bij elke aanvraag voor een omgevingsvergunning.

De milieubelasting wordt bepaald via een levenscyclusanalyse (LCA). Omdat de totale MPG onder een maximale waarde moet blijven, is het mogelijk om keuzes voor meer milieubelastende materialen te compenseren met minder belastende materialen. Alle aspecten die bij de LCA naar voren komen, zijn te vertalen naar uitgaven aan bijvoorbeeld onderhoud of energie. Om een keuze te maken die financieel optimaal is, is een volledige berekening van de levensduurkosten van belang. De stap van een LCA naar een LCC (life cycle costing) is niet groot; de aspecten uit de eerste zie je ook terug in de laatste. (Zie ook hierna bij NEN ISO 15686.)

Diverse duurzaamheidslabels willen de gebouwde omgeving duurzamer maken. Daarbij is het financiële plaatje belangrijk, maar niet het primaire doel. Deze labels zijn niet verplicht, maar veel organisaties hebben ze wel in hun beleid opgenomen. We noemen er enkele.

BREEAM is een van origine Engelse certificeringsmethode die inmiddels in meer dan 80 landen wordt toegepast. In Nederland wordt BREEAM beheerd door de Dutch Green Building Council. In de BREEAM Credit Management 02 worden eisen gesteld aan de levensduurkosten op strategisch en systeemniveau. Het strategisch niveau wordt voorafgaand aan het voorontwerp getoetst op functionele zaken, zoals locatie, extern milieu, onderhoudsgevoeligheid en intern milieu. Het systeemniveau betreft vooral technische zaken, zoals fundering, vloeren, energieverbruik en ventilatie. BREEAM Credit MAN 02 geeft punten als per gebouwonderdeel alle realistische varianten (minimaal 2) worden onderzocht met een berekening van de levensduurkosten.

Een GPR-berekening (Gemeentelijke Praktijk Richtlijn) meet de duurzaamheidsprestaties van nieuwe en bestaande woningen en utiliteitsgebouwen. Dat gebeurt op vijf thema's: energie, milieu, gezondheid, gebruikskwaliteit en toekomstwaarde. Per thema krijgt een gebouw een waardering op een schaal van 1 tot 10. De totale GPR-score wordt vervolgens vertaald naar een kwaliteitslabel. Een GPR-berekening maakt in een vroeg stadium de gevolgen zichtbaar die ontwerpkeuzes hebben op de duurzaamheid. Net als bij BREEAM is het geen wettelijke plicht om een bepaalde score te halen, maar het kan wel een ambitie van een opdrachtgever zijn. Aan GPR is geen analyse van de levensduurkosten gekoppeld. Toch is het verstandig om deze wél uit te voeren om de financiële onderbouwing van de verschillende duurzaamheidsopties aan te tonen. Vaak blijkt dan dat de beoogde maatregelen ook op lange termijn financieel aantrekkelijk zijn.

LEED is een Amerikaans label voor duurzaamheid in de bouw, dat vooral is gericht op de Amerikaanse markt en bouwmethoden. In Europa wordt het relatief weinig toegepast. Levensduurkosten worden hierin niet gevraagd, maar bij het maken van keuzes is een berekening zeker aan te raden.

WELL richt zich vooral op het welzijn en de gezondheid van de mensen in een gebouw. Het uitgangspunt is dat mensen productiever en minder vaak ziek zijn als ze zich prettig voelen. Een hogere initiële investering geeft dan lagere levensduurkosten, omdat de opbrengst van het menselijk handelen in het gebouw hoger wordt. Door dit mee te nemen in de berekening van de levensduurkosten, kunnen keuzes voor een prettiger gebouw ook financieel worden gerechtvaardigd. De opbrengsten zijn vaak een onzekere inschatting en in de praktijk lastig meetbaar. Metingen van bestaande praktijksituaties verhogen de betrouwbaarheid van de opbrengsten en verhogen de nauwkeurigheid van deze berekeningen aanzienlijk.

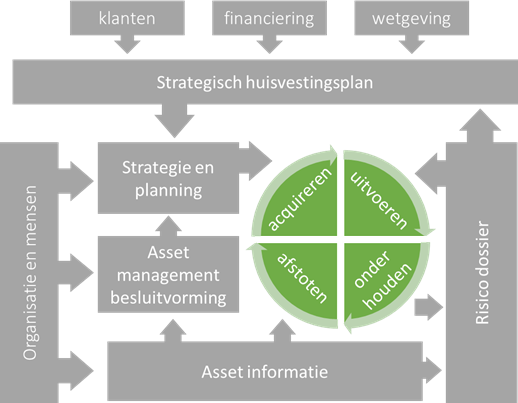

De NEN-ISO 55000 (nl) Assetmanagement – Overzicht, principes en terminologie – behandelt onder andere de principes die horen bij assetmanagement. Hierbij wordt gekeken naar de volledige levensduur van de assets, waarbij de waarde en alle levenscycli daarvan worden bekeken. De NEN richt zich op processen. Hoewel de NEN de levensduurkosten niet expliciet noemt, is de berekening daarvan onmisbaar om de processen uit te voeren. Belangrijk zijn ook de toekomstige ontwikkelingen van het gebouw: zijn er wijzigingen aan het gebouw of in het gebruik daarvan te verwachten?

In bovenstaande figuur is assetmanagement als totaal weergegeven. Wij richten ons hier op de groene cirkel, de lifecycle. De figuur maakt de raakvlakken met de andere aspecten van assetmanagement duidelijk.

NEN-ISO 15686 geeft eisen en richtlijnen voor de analyse van de levenscycluskosten (LCC) van nieuwe en bestaande gebouwen, gebouwde activa en hun onderdelen. De belangrijkste doelstellingen van dit deel van NEN-ISO 15686 zijn:

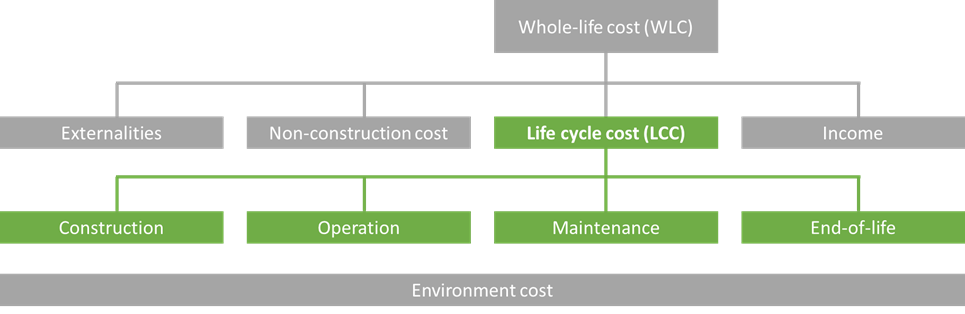

Deze norm maakt onderscheid tussen Whole Life Cost (WLC) en LCC (zie onderstaande figuur). Hieruit blijkt dat voor LCC vooral wordt gekeken naar de gebouwgebonden kosten en voor WLC ook naar de overige kosten en naar de opbrengsten.

De norm omvat verder een gedetailleerde lijst waarin kan worden aangeven wat er wel en niet wordt meegenomen in de berekeningen. Deze lijst is gedetailleerder dan NEN 2699.

In ons vorige artikel verwezen we al naar detailniveaus die afhankelijk van de fase van het project kunnen worden gehanteerd.

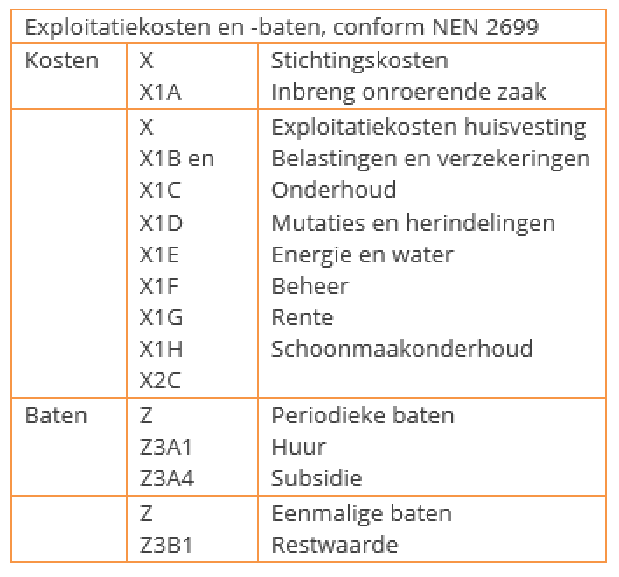

NEN 2699 geeft aan wat wel en niet moet worden meegenomen bij berekeningen van de levensduurkosten. Deze norm richt zich niet op een bepaald aspect, zoals energie of onderhoud. In onderstaande tabel staan de onderwerpen die worden meegenomen in deze berekeningen.

Een optimaal financieel resultaat is de meest overtuigende stimulans om een berekening te maken van de levensduurkosten. Hierbij zal degene die de berekening maakt vooral aspecten meenemen die van invloed zijn op zijn eigen rendement. Als een belegger bijvoorbeeld wél verantwoordelijk is voor het technisch onderhoud, maar níet voor de beheersorganisatie, zal hij meer belang hechten aan een onderhoudsvriendelijk ontwerp. Een gunstige beheersorganisatie verhoogt wel de verhuurbaarheid, dus mag niet helemaal worden vergeten.

Bij publiek-private samenwerking (PPS) en Design, Build, Maintain and Operate (DBMO) is de bouwer verantwoordelijk voor het ontwerp, de realisatie én de exploitatie op lange termijn. Dit stimuleert bouwers om te kiezen voor oplossingen met de meest optimale levensduurkosten. De praktijk heeft ook uitgewezen dat bouwers bewust andere materialen en oplossingen kiezen om de exploitatiekosten zo laag mogelijk te houden. Hier wordt serieus aan gerekend. Deze berekening van de levensduurkosten loopt dan tot het einde van het contract. De assets moeten dan nog voldoen aan de van tevoren overeengekomen kwaliteit. De restwaarde of verwijderingskosten worden niet meegenomen in de berekeningen, tenzij de bouwer hier ook verantwoordelijk voor is. Afhankelijk van het contract wordt alles in de afwegingen meegenomen, omdat alles is uit te drukken in geld:

De Energy Service Company (ESCo) is een variant op DBMO die het energiebeheer overneemt van de eigenaar en investeert in energiebesparende maatregelen en de instandhouding ervan. Meestal gebeurt dit in bestaande gebouwen. Deze investering wordt terugverdiend door lagere energie- en onderhoudskosten. De ESCo wordt betaald uit deze besparing en heeft er dus alle belang bij dat de levensduurkosten van de investering leiden tot een positief saldo. Naast energie valt hier ook vervanging en onderhoud onder. De inzet van aardwarmte leidt bijvoorbeeld tot energiebesparing én het wegvallen van het onderhoud aan de cv-ketel. Daar komt het onderhoud aan de aardwarmte-installatie voor terug.

Levels is bedoeld om de hele sector te verenigen rond een gemeenschappelijke Europese taal voor betere bouwprestaties. Daarbij is gekeken naar de volledige levenscyclus van gebouwen om hun enorme potentieel voor emissiereductie, en efficiënte en circulaire hulpbronnenstromen aan te pakken en de gezondheid en het welzijn te ondersteunen waarvoor ze zijn gebouwd. Levels vormt een vrijwillig rapportage-framework om de duurzaamheid van gebouwen te verbeteren. Door gebruik te maken van bestaande normen, biedt Levels een gemeenschappelijke EU-aanpak voor de beoordeling van milieuprestaties in de gebouwde omgeving.

De key indicators binnen Levels zijn:

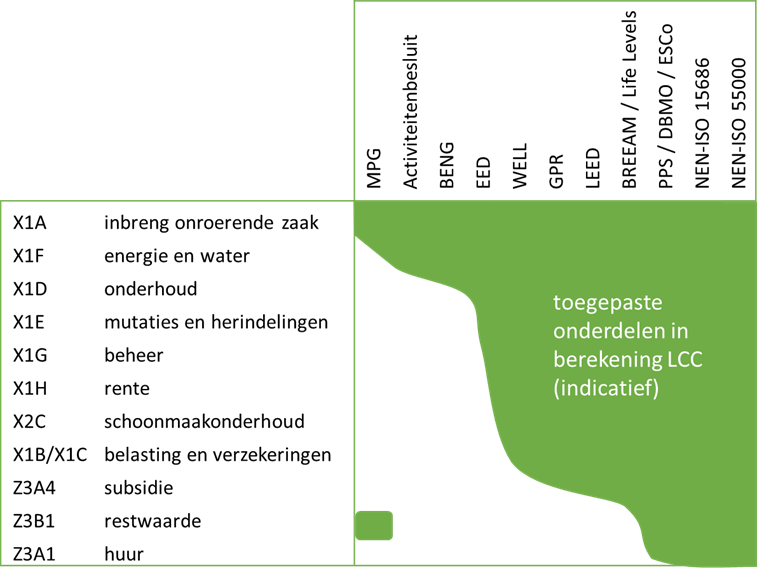

In onderstaande tabel zie je grafisch weergegeven welke parameters bij welke methoden van toepassing kunnen zijn. Let op: het gaat hier om een indicatie. Op basis van deze tabel kunnen we concluderen dat er vanuit de wetgeving minimaal gestuurd wordt op (alle onderdelen van) levensduurkosten. Bij de (commerciële) initiatieven zien we dat de scope al jaren aanzienlijk verbreed wordt. De meest uitgebreide variant van een samenwerking tussen publieke en private partijen benadert de theorie uit de beide NEN-ISO normen.

Een complete berekening van de levensduurkosten is geen wettelijke verplichting en we zien dat er in de praktijk te weinig gebruik van wordt gemaakt. Daardoor laat de sector kansen liggen om vastgoed (nog) beter te maken en op lange termijn gunstigere financiële resultaten te behalen. Wij pleiten voor meer aandacht voor levensduurkosten en een integrale benadering. Hier liggen nog volop kansen!

Het Rijksvastgoedbedrijf, Life Cycle Vision, AT Osborne, IGG Bouweconomie en Brink werken de komende periode samen aan het thema levensduurkosten, in samenspraak met de Nederlandse Vereniging voor Bouwkostendeskundigen (NVBK) en de Dutch Association of Cost Engineers (DACE). Met elkaar gaan we op zoek naar definities en rekenmethodes. Daarbij zorgen we vooral dat we dezelfde taal gaan spreken.

Op LinkedIn plaatsen wij alle publicaties en is ruimte voor het delen van ervaringen: Levensduurkosten

Erik Weldring, Rijksvastgoedbedrijf, Erik.Weldring@rijksoverheid.nl

Bernd Karstenberg, Life Cycle Vision, bkarstenberg@lifecycle.vision

Frank Michielen, AT Osborne, Frank.Michielen@atosborne.nl

Djordy van Laar, IGG Bouweconomie, d.vanlaar@igg.nl

Gerard van Dijk, Brink, g.van.dijk@brink.nl

Nederlandse Vereniging voor Bouwkostendeskundigen (NVBK), secretariaat@nvbk.nl

Dutch Association of Cost Engineers (DACE), info@dace.nl

Algemeen

TU Delft onderbouwt investeringsbeslissingen met Life Cycle Vision

De TU Delft beheert een grote hoeveelheid vastgoed. Daaraan besteedt de universiteit tientallen miljoenen euro’s per jaar. “We zochten een geschikte tool om ons budget zo slim mogelijk te besteden en onze investeringsbeslissingen goed te onderbouwen”, vertelt finance-manager Cor van Oorschot. “De keuzes van vandaag dreunen immers nog decennia door. Inmiddels hebben we gekozen voor de app van Life Cycle Vision. De komende periode willen we deze tool modulair uitbreiden, zodat we vraagstukken zo breed mogelijk kunnen bekijken en daardoor de best mogelijke keuzes kunnen maken.”

2 juli 2021

Algemeen

TU Delft onderbouwt investeringsbeslissingen met Life Cycle Vision

De TU Delft beheert een grote hoeveelheid vastgoed. Daaraan besteedt de universiteit tientallen miljoenen euro’s per jaar. “We zochten een geschikte tool om ons budget zo slim mogelijk te besteden en onze investeringsbeslissingen goed te onderbouwen”, vertelt finance-manager Cor van Oorschot. “De keuzes van vandaag dreunen immers nog decennia door. Inmiddels hebben we gekozen voor de app van Life Cycle Vision. De komende periode willen we deze tool modulair uitbreiden, zodat we vraagstukken zo breed mogelijk kunnen bekijken en daardoor de best mogelijke keuzes kunnen maken.”

2 juli 2021

Algemeen

Life Cycle Vision slaagt opnieuw voor het ISSO-kwaliteitscertificaat

ISSO heeft in mei een succesvolle vervolgaudit uitgevoerd op de app van Life Cycle Vision. Daarmee is aangetoond dat het softwarepakket nog steeds voldoet aan de eisen voor het ISSO-kwaliteitscertificaat, net als bij de eerste audit in 2016. ISSO schrijft ontwerprichtlijnen en is hét kenniscentrum van de bouw- en installatiebranche. De app brengt al die kennis digitaal samen en voert de juiste berekeningen uit conform de normen en ISSO- richtlijnen. Op basis van deze berekeningen worden belangrijke ontwerpbeslissingen genomen. Het ISSO-kwaliteitscertificaat geeft de gebruikers van de app extra zekerheid dat de uitkomsten correct en betrouwbaar zijn.

29 juni 2021

Algemeen

Life Cycle Vision slaagt opnieuw voor het ISSO-kwaliteitscertificaat

ISSO heeft in mei een succesvolle vervolgaudit uitgevoerd op de app van Life Cycle Vision. Daarmee is aangetoond dat het softwarepakket nog steeds voldoet aan de eisen voor het ISSO-kwaliteitscertificaat, net als bij de eerste audit in 2016. ISSO schrijft ontwerprichtlijnen en is hét kenniscentrum van de bouw- en installatiebranche. De app brengt al die kennis digitaal samen en voert de juiste berekeningen uit conform de normen en ISSO- richtlijnen. Op basis van deze berekeningen worden belangrijke ontwerpbeslissingen genomen. Het ISSO-kwaliteitscertificaat geeft de gebruikers van de app extra zekerheid dat de uitkomsten correct en betrouwbaar zijn.

29 juni 2021

NVBK

NVBK deel 30: Investering bouw en installaties en gebouwvorm

We hebben een reeks artikelen gehad waarin de investerings- en exploitatiekosten van de installaties zijn beschouwd. Geconcludeerd kan worden dat de euro/m2 alles behalve constant zijn bij verschillende ontwerpuitgangspunten. In de navolgende reeks voegen wij de conclusies van de investeringskosten van installaties en bouwkundig samen en laten we zien hoe deze uitgangspunten uitwerken op de investeringskosten.

25 juni 2021

NVBK

NVBK deel 30: Investering bouw en installaties en gebouwvorm

We hebben een reeks artikelen gehad waarin de investerings- en exploitatiekosten van de installaties zijn beschouwd. Geconcludeerd kan worden dat de euro/m2 alles behalve constant zijn bij verschillende ontwerpuitgangspunten. In de navolgende reeks voegen wij de conclusies van de investeringskosten van installaties en bouwkundig samen en laten we zien hoe deze uitgangspunten uitwerken op de investeringskosten.

25 juni 2021

Meld je aan voor onze nieuwsbrief en blijf op de hoogte.